La revolución del ‘retail’

01La revolución del ‘retail’

La digitalización, la pandemia, la crisis climática, la disrupción de las cadenas de suministro y la inflación han sacudido el comercio minorista. Pese al empeño por volver a la normalidad, en ese sector no existe tal cosa. Ahora que la frontera entre la compra física y online se difumina, ¿cómo puedes afrontar el futuro omnicanal?

“Uno de los elementos más disruptivos del consumo es que muchos consumidores se quedan en casa. Si los clientes ya no van de forma habitual a las tiendas, compran cada vez más en Internet. Se necesita una estrategia multicanal que utilice todo tipo de canales –comercio electrónico, comercio móvil, redes sociales y tiendas físicas reinventadas– para seguir sorprendiéndoles y ofrecer una experiencia de compra completa e integrada”.

Así se expresaba el profesor del IESE José Luis Nueno, en 2013, en su artículo “El declive de las calles comerciales”, publicado en IESE Insight. Su descripción del panorama minorista un lustro después de la crisis financiera global de 2008 bien podría ser la del panorama actual.

Que esta situación ya fuera evidente hace casi 10 años explica el título elegido por Nueno para su último libro, Never Normal. Aunque la pandemia de 2020 fue un acontecimiento anómalo, sus efectos en el comercio minorista no sorprenden a nadie que haya seguido el sector de cerca. Ahora todo el mundo habla de volver a la normalidad, pero, en opinión de Nueno, más nos valdría aceptar que tal cosa no existe: “Si los dos últimos años nos han enseñado algo es que la ‘normalidad’ no es más que una serie continua de shocks y disrupciones, y las fuerzas que han sido especialmente disruptivas para los minoristas en la última década no van a desaparecer; lo único ‘normal’ es adaptarse, evolucionar y reinventarse para sobrevivir”.

Compartimos los consejos de expertos del sector para encarar el futuro con tenacidad, flexibilidad y agilidad

En este report analizamos algunas de las fuerzas disruptivas más importantes del sector minorista; entre las cuales, la pandemia, que no ha sido sino la última y más aguda convulsión. La tecnología y la digitalización tienen un papel clave, cuando no decisivo. De ahí que, basándonos en la investigación del IESE, destaquemos cómo los minoristas pueden sacarles partido.

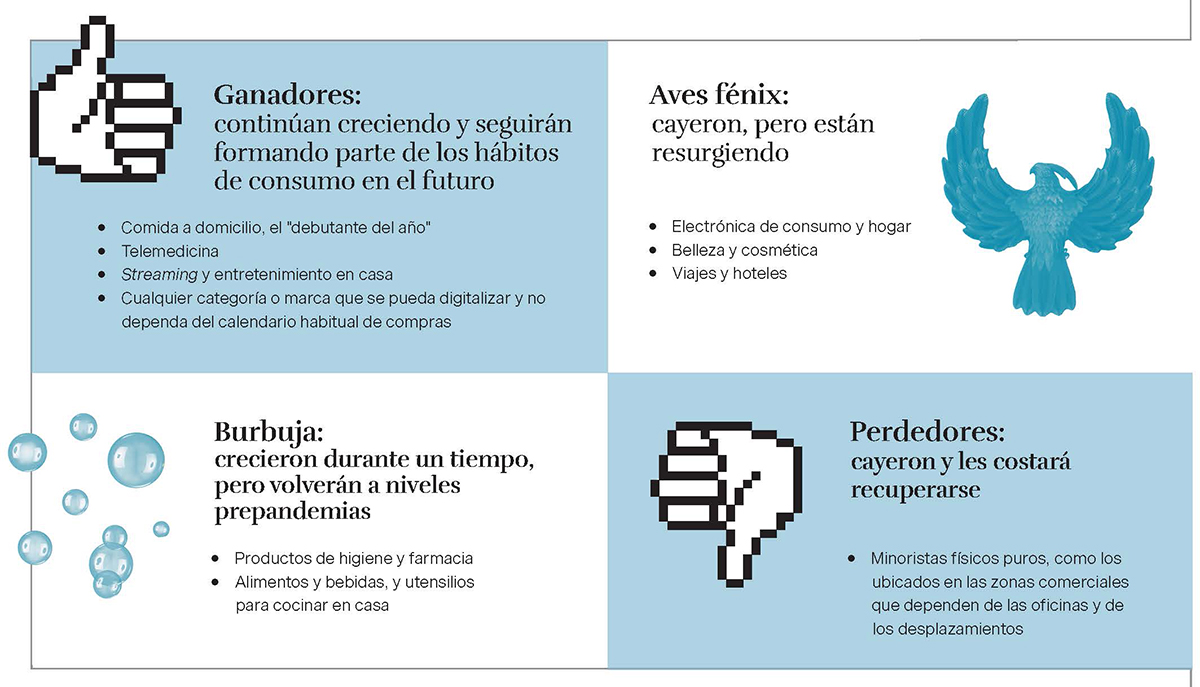

También explicamos cómo actúan estas fuerzas en distintos contextos culturales, y compartimos los consejos de expertos del sector para encarar el futuro con tenacidad, flexibilidad y agilidad, porque las tornas pueden cambiar incluso para los retailers que prosperaron durante la pandemia (supermercados) y para aquellos que han vuelto a niveles prepandemia (restaurantes, hoteles, compañías aéreas).

La guerra, las disputas geopolíticas, la inflación o las impredecibles variantes del coronavirus auguran que puede pasar cualquier cosa en cualquier momento. Para afrontar esos retos y los que vengan, tan importante es disponer de las competencias adecuadas como acertar con la estrategia.

Las fuerzas que marcan el sector

Mucho antes de la pandemia, en 2012, los analistas advirtieron que un ‘apocalipsis minorista’, causado principalmente por el auge del comercio electrónico, amenazaba con hundir a un buen número de retailers tradicionales. Para los pequeños y medianos, invertir en operaciones digitales, además de en sus tiendas físicas, era, sencillamente, inviable; sobre todo, porque las ventas online no eran lo bastante altas (en algunos casos, siguen sin serlo) como para justificar ese gasto extra. Multicanal significaba estar en todas partes para todo el mundo, lo que, para algunos, era intentar abarcar demasiado en un momento en que no parecía merecer la pena.

El tiempo ha demostrado que el paso al comercio minorista, para aquellos que lo dieron, no podría haber sido más acertado. Los confinamientos de 2020 dispararon, de la noche a la mañana, la compra online y la entrega a domicilio de productos y servicios. Como ha señalado una portavoz de la Conferencia de Naciones Unidas sobre Comercio y Desarrollo, “las empresas y consumidores que pudieron ‘digitalizarse’ contribuyeron a mitigar la crisis económica causada por la pandemia (…) y, también, han acelerado la transición digital”.

Pero no es oro todo lo que reluce en esta transición digital. No está claro si el boom del comercio electrónico provocado por la pandemia fue un fenómeno aislado y si los consumidores volverán a comprar en las tiendas como antes, que es exactamente lo que ha ocurrido a medida que desaparecían los confinamientos.

A través de la pandemia

De dónde venimos, dónde estamos y adónde vamos

Fase 1. El supuesto apocalipsis minorista

- El comercio tradicional lo pasa mal debido a las tiendas de descuento, la competencia online, los cambios demográficos y el crecimiento insostenible, pero la situación aún no es catastrófica

Fase 2. Confinamientos

- Se ven obligadas a cerrar todas las tiendas, salvo las esenciales

- Tiene lugar una ruptura completa con los antiguos patrones de compra

- Ocurre la Gran Dispersión: compras asíncronas

- Triunfan la entrega a domicilio y las tiendas locales

Fase 3. Campañas de vacunación

- Se inicia una lenta reapertura

- Empieza una recuperación, escalonada, debido a la falta de stock

- Se consolidan los canales online

Fase 4. Inicio de la recuperación

- La gente vuelve en masa a las tiendas, lo que incrementa las ventas físicas, aunque ahora son fragmentadas

- En el comercio electrónico se da el típico caso de tres pasos adelante y uno atrás

Fase 5. Reanudación de los hábitos de compra prepandemia, pero con cambios

- Se suceden picos (demanda confinada: la gente gasta el dinero ahorrado durante dos años), pero también valles (las personas tienen otras prioridades y gastan menos que antes en cosas que ahora les parecen prescindibles)

Fase 6. Reposicionamiento

- Se sufre una crisis del coste de la vida, con amenaza de recesión

- Hay menos gasto discrecional: los consumidores no compran, adquieren productos más baratos o lo hacen en tiendas de descuento

- ¿Valen la pena los sacrificios en nombre de la agenda de sostenibilidad?

Como puntualiza Nueno, no fue el comprador medio quien presagió un inminente apocalipsis minorista, sino los analistas bursátiles. “Curiosamente, si miras la Bolsa, el índice de los minoristas europeos que no son puramente digitales ha tenido un rendimiento casi un 300% mayor que el de los demás índices tradicionales en la última década. Con unas pocas excepciones, como Amazon, Zalando, Alibaba o Shein, los digitales puros siguen sin ser rentables, y solo resisten con el apoyo de inversores impresionados por su ritmo de crecimiento”.

De hecho, antes de 2020 se preveía que el gasto de los consumidores en las tiendas físicas superaría las ventas online hasta 2030. El comercio electrónico no ha alcanzado más del 50% de las ventas de las categorías minoristas, salvo en libros, música y vídeo, donde, aun así, ha tardado 20 años en conseguirlo.

Eso no quita que el comercio electrónico sea una de las grandes fuerzas que afectan al sector minorista. Sin duda lo es, pero, como urge Nueno, hemos de escarbar más para llegar a las fuerzas que impulsan el comercio electrónico; de lo contrario, resultaría tentador dedicar todos los recursos a la venta online, lo que podría ser contraproducente.

Indagar a fondo

Aparte de la pandemia, tal vez la mayor fuerza disruptiva que dicta el futuro del sector sea la demografía. En concreto, los mileniales y la Generación Z constituyen segmentos muy importantes de la población mundial, sobre todo en Asia, donde hay seis veces más mileniales que en Estados Unidos y Europa juntos. Tienden a comprar experiencias en función de valores, como la sostenibilidad. También están acostumbrados a comprar en Internet y a pagar con el móvil. Esa realidad del consumo será la que, en última instancia, marque el futuro del sector.

¿Eso significa que los mayoristas deberían adoptar ya el comercio móvil, por ejemplo? Depende de lo que diga su base de clientes. En una encuesta realizada por el IESE en 2021 a 1.646 compradores digitales españoles pertenecientes a las generaciones X, Y (mileniales) y Z, nada menos que el 75% había comprado productos con su móvil en los 12 meses anteriores. Es un dato contundente para un minorista español que no ofrezca la opción de compra con el móvil (más aún, si no tiene presencia en Internet), pero no tiene por qué serlo para aquellos sujetos a otras fuerzas del mercado.

Tal vez la mayor fuerza disruptiva que dicta el futuro del sector sea la demografía

A la hora de interpretar esas fuerzas del mercado, la clave para los minoristas es no sumarse a ninguna moda. Por ejemplo, cuando los agoreros anunciaron el apocalipsis del retail, fue sobre todo una reacción al auge de Amazon. La lección para los minoristas no es que se suban todos al tren de Amazon, sino que revalúen el panorama de su propio mercado y tomen las decisiones estratégicas que más les convengan. Como Nueno apunta en una columna de este report, crear un canal directo al consumidor puede ser más rentable y necesario que vender en Amazon.

Phil Douty es vicepresidente global de IntentxChange en Intent HQ, la plataforma de inteligencia sobre el consumidor que patrocina la Cátedra de Cambios en el Comportamiento del Consumidor del IESE, cuyo titular es Nueno. Como dijo Douty en el Mobile World Capital Barcelona 2021, las métricas del mercado han cambiado radicalmente en los últimos años, por lo que es imperativo entenderlas: “Bajo las tendencias actuales suele haber otras fuerzas que influyen en los comportamientos que se ven en la superficie. Pongamos, por ejemplo, la vuelta al trabajo presencial: las empresas quieren pensar que se debe a que a los empleados les encanta el ambiente de la oficina o quieren estar con sus compañeros, pero, para algunas personas, también influye la apertura de los bares y restaurantes. Eso es lo que quiero decir con ahondar en las tendencias: puede que distintos grupos de personas exhiban el mismo comportamiento, pero lo hacen por razones muy diferentes”.

“De igual modo, cuando analizamos las segmentaciones conductuales, hay grupos para los que ‘servicio’ significa cosas muy diferentes. Por ejemplo, quien trabaja en casa valora ciertos aspectos del servicio de TI de forma muy diferente a quien usa su ordenador para jugar. Cada cohorte de consumidores valorará unas cosas u otras, y de manera diferente. Lo que para un grupo es un buen servicio para otro es malo, y viceversa”, puntualiza Nueno.

Retomando la encuesta a compradores digitales españoles, el 64% de los participantes no pagaría más por un producto o servicio respetuoso con el medioambiente, y la mayoría de los que sí lo harían no pagarían más de un 10% de prima. Ello, a pesar de que la mayor parte de esta cohorte generacional manifiesta su preocupación por el cambio climático y el medioambiente. ¿Qué conclusión se puede extraer de esto? ¿Es una prueba de que los minoristas deberían abandonar sus esfuerzos por volverse “verdes”? ¡En absoluto! (Ver «Cambio de sistema» en este número).

Douty insiste: “Es fundamental entender las diferencias para poder ofrecer el resultado que cada una de esas cohortes de clientes espera”.

Impacto del COVID-19 sobre los intereses y el comportamiento del consumidor

Fuente: basado en un estudio de 2020/21 de las búsquedas online de 14 millones de personas, realizado por J. L. Nueno y Alfonso Urien, del Center for Data Insights, una asociación entre el IESE e Intent HQ.

Lee la entrevista relacionada a Jonathan Lakin, fundador y CEO de Intent HQ, publicada en IESE Business School Insight #156: “Dirigir empresas va de tener curiosidad por los datos”

Sacar el máximo partido de los datos

Profundizar en las tendencias actuales para distinguir los matices del comportamiento de los consumidores es lo que hace Intent HQ, que emplea su propia IA para generar conocimientos sobre los clientes de las empresas a las que sirve. “Los datos ya no se generan como si fueran un ‘tubo de escape’ de nuestro modo de vivir, sino que son, de hecho, nuestro modo de vivir. La gestión y análisis de datos casi en tiempo real ha llegado a tal punto que todas las empresas pueden basar sus decisiones en datos, siempre que los generen y aprovechen del modo correcto”, explica Douty. “Gestionar e interpretar las señales ya no es una cuestión relacionada con la tecnología, sino operacional”, añade.

El profesor del IESE Víctor Martínez de Albéniz está de acuerdo. Ha investigado extensamente sobre el uso de los datos para optimizar las operaciones en el retail; sobre todo, del sector textil. “Por primera vez en la historia”, asegura, “los minoristas tienen la oportunidad de entender y predecir el comportamiento de los consumidores a escala granular, rastrear cada clic y cada paso de cada individuo en todos los sitios y recabar datos, no solo sobre sus intereses, procesos de decisión y compras, sino, también, sobre sus planes e intención de compra”.

Armados con semejante información, los minoristas pueden saber, en tiempo real, cómo les va a los productos, además de ajustar el precio para casar mejor la oferta y la demanda, aumentando, así, los beneficios. Para demostrarlo, Martínez de Albéniz ha estudiado las tiendas de venta flash. No se trata de plataformas como Amazon, que tienen en stock productos de terceros y, de vez en cuando, hacen rebajas, sino de tiendas de descuento online que solo venden productos de terceros que quieren deshacerse de su inventario fuera de temporada. Los actores de ese espacio incluyen el líder chino Vipshop, el líder europeo Veepee (antes Vente-Privée) y outlets estadounidenses, como Rue La La, Zulily o Gilt.

A esas tiendas se las llama ‘de venta flash’ porque los productos se venden rápido durante muy poco tiempo, de tres a siete días, hasta agotar las existencias. No controlan su inventario y la demanda es sumamente volátil, de ahí que lo que sí controlen –los precios– sea una palanca clave. Pese a ello, en general no ajustan demasiado los precios durante sus campañas.

Los minoristas pueden saber, en tiempo real, cómo les va a los productos

Ahí es donde pueden ayudar los datos. Martínez de Albéniz y otros autores han creado un modelo validado con información real por horas de una tienda de venta flash, en países occidentales, durante tres años. Para ello, usaron datos del flujo de clics, es decir, todos los clics hechos por un posible cliente: desde la llegada a la web hasta la visita de una campaña determinada y el interés en un producto concreto, aunque, al final, no se comprase.

Esa es la clave, porque muestra los valiosos análisis que los retailers pueden extraer de los visitantes de su web, permitiéndoles prever las decisiones que probablemente tomarán estos últimos durante el proceso de compra, y, por tanto, intervenir en consecuencia. Así, al desmontar cada paso del viaje del comprador, los minoristas saben si una mejor descripción del producto, una imagen más atractiva o incluso el momento del día, por ejemplo, afectan la tasa de conversión, desde la visita de la campaña hasta el clic en el producto. Luego, pueden realizar los ajustes correspondientes en cuestión de horas y medir el impacto de esas intervenciones.

En su documento, publicado en Production and Operations Management, los autores calculan cuáles son los ajustes de precios óptimos que deben hacerse, y cuándo, para distintos productos, tanto los que no se venden como los que están a punto de agotarse. De ese modo, los minoristas pueden “fijar precios para casar mejor la oferta y la demanda”.

Así, para un producto que se venda poco, un aumento del precio del 58-65% mejoraría el beneficio en un 12-16%, mientras que, en el caso de un producto de alta demanda que seguramente se agote, un aumento elevado del precio (un 94% de media) arrojaría la mayor mejora del beneficio (73%), según su estudio de 10 campañas que sumaban 4.512 productos. Si sus recomendaciones de precio se aplicaran de forma generalizada, el aumento total de los ingresos sería del 27%.

Los autores señalan que la aplicabilidad de su modelo no se limita a la venta online: “Podemos aplicar un modelo similar a los pasos de los clientes en las tiendas físicas, donde siguen un embudo de compra predefinido desde la entrada principal hasta la caja, y toman decisiones dependientes de la secuencia”.

Desmontar cada paso del viaje del comprador permite realizar ajustes en cuestión de horas

A pesar de las pruebas fehacientes de que la toma de decisiones basada en datos puede aumentar la eficiencia y rentabilidad de las operaciones, muchos retailers siguen resistiéndose a cambiar sus viejos modos. Es algo que subrayan en otra investigación Anna Sáez de Tejada, compañera de Martínez de Albéniz en el departamento de Operaciones del IESE, y Felipe Caro, de UCLA Anderson (de próxima aparición en Manufacturing & Service Operations Management). Ambos han estudiado el uso de sistemas de apoyo a la toma de decisiones basados en algoritmos (DSS) en siete campañas de rebajas de Zara. El algoritmo creaba recomendaciones, pero eran los directivos quienes decidían seguirlas o ignorarlas.

En una prueba piloto, Zara descubrió que los directivos que seguían las recomendaciones del DSS habían aumentado los ingresos de las rebajas en casi un 6%. Eso llevó a Zara a desplegar el uso del DSS en todas sus tiendas y franquicias. Entonces, algo cambió: los directivos empezaron a ignorar las recomendaciones del DSS, incluso más de la mitad de las veces; además, bajaban los precios cuando el sistema recomendaba mantenerlos, o aplicaban descuentos más agresivos de los que indicaba. El resultado fueron unos ingresos menores de lo esperado.

¿Qué había pasado? Los sesgos cognitivos. En concreto, los directivos estaban acostumbrados a recibir informes semanales con los niveles de inventario, tras lo cual procuraban vender lo antes posible el stock que quedaba. El DSS, en cambio, hacía recomendaciones con el objetivo de que los ingresos totales fueran más altos al final de las rebajas, lo que podía implicar unos descuentos más conservadores al principio. Ahora bien, como los directivos se volcaban en el inventario, lógicamente, ignoraban el algoritmo. Zara no es el único minorista al que le ha pasado algo parecido: según un estudio anterior de una empresa de electrónica de consumo, sus directivos prescindían de las recomendaciones del DSS más del 80% de las veces; también, por razones de sesgo.

El algoritmo creaba recomendaciones, pero eran los directivos quienes decidían seguirlas o ignorarlas

“Es vital entender cómo los decisores interactúan con estas herramientas para diseñarlas de forma que inciten a los directivos a seguir sus recomendaciones”, insiste Sáez de Tejada. Los tres sesgos más importantes son:

El sesgo de statu quo. Las personas somos, en general, reacias al cambio, por lo que las herramientas de analítica deberían dejar bien clara la lógica de sus recomendaciones; sobre todo, cuando se apartan de lo que hasta entonces ha sido la norma. Las decisiones también se pueden comparar, de una temporada a otra, para que los directivos vean el resultado de las nuevas frente a las que se tomaban a la antigua usanza. Eso les ayudaría a aceptar los cambios y a generar confianza en los DSS.

La asignación de relevancia. Se trata de averiguar cuáles son las métricas más relevantes para los directivos (inventario vs. ingresos). Si las decisiones parecen contraintuitivas (caso de unos descuentos menos agresivos que ralentizarían las ventas, pero procurarían más ingresos, al final), se pueden explicar y complementar con cuadros de mando adicionales que comparen las previsiones de las distintas opciones según el objetivo más relevante.

El coste de la atención. La capacidad cognitiva de los directivos es limitada. Los DSS deberían simplificar al máximo las opciones, para que no tengan que rastrear montones de datos de cientos de categorías o tomar demasiadas decisiones a la vez. Aunque los directivos de Zara sabían que el DSS era una herramienta pensada para hacerles la vida más fácil, la mayoría tendían a ignorar lo que les indicaba cuando se sentían abrumados por tener que comprobar demasiadas recomendaciones de precios.

Teniendo en cuenta esos sesgos, Zara revisó sus cuadros de mando y obtuvo mejores resultados. “El hecho de ofrecerles a los directivos feedback sobre sus ingresos, haciéndolo también más interpretable, tuvo un efecto muy positivo, ya que aumentó la adherencia de los que más ignoraban la herramienta”, concluyen los autores.

Dinámicas culturales

La relevancia es una palabra clave para el retail, sobre todo cuando se opera en diversos mercados a nivel mundial y hay que discernir qué aspectos de la estrategia serán los más relevantes para un mercado determinado. No hay un enfoque uniforme. Lo que funciona en Estados Unidos podría no valer en Japón.

Este es uno de los hallazgos de un estudio de la profesora de Marketing del IESE Elena Reutskaja. Hasta ahora, se decía que, cuando, los consumidores tienen demasiado donde elegir, llegan a la parálisis por análisis a la hora de comprar. Por eso, creyendo que una menor oferta aumentará las ventas de los productos que quedan, algunos minoristas han reducido sus líneas de producto. La pandemia alentó nuevos pasos en esta dirección. La disrupción de las cadenas de suministro y el desabastecimiento obligaron a muchos minoristas a reducir su oferta al mínimo. Como se les presiona cada vez más para que rastreen las cadenas de suministro de todos sus productos y, de ese modo, cumplir con los requisitos de la divulgación de información ESG, tener menos productos les facilita la tarea.

¿Un exceso de oferta paraliza al consumidor durante la compra?

Pese a los argumentos a favor de la reducción de opciones, Reutskaja plantea algunas distinciones importantes. La idea de que un exceso de opciones conduce necesariamente a la insatisfacción de los consumidores es, en gran medida, un fenómeno estadounidense. Incluso así, depende del tipo de opciones: no es lo mismo tener muchas opciones de refrescos que de trabajo, escuelas o médicos.

Reutskaja y otros autores han estudiado a 7.400 participantes de seis países que, en conjunto, representan a casi la mitad de la población mundial: Brasil, China, India, Japón, Rusia y Estados Unidos. Además de tratar de cuantificar la insatisfacción relativa al exceso o escasez de opciones en esos mercados, han distinguido entre las opciones comerciales y las relevantes, como las mencionadas.

Así, mientras que el exceso de opciones era un problema en Estados Unidos, y, principalmente, en los ámbitos comerciales, en los demás países no ocurría lo mismo. En Japón, por ejemplo, la existencia de gran número de ofertas comerciales no hacía que los consumidores se sintieran abrumados. En otros países, no se mostraban tan insatisfechos como cuando había pocas opciones. En general, la escasez era un problema mayor que el exceso; especialmente, en el caso de las opciones relevantes.

Es importante que los minoristas globales contextualicen su oferta de productos, ya que el vínculo entre el número de opciones y la consiguiente (in)satisfacción puede tener una dimensión cultural. A la hora de tomar decisiones estratégicas como reducir, mantener o ampliar la oferta, hay que tener en cuenta los matices culturales que rodean las opciones de productos. Como con todo lo demás, los minoristas deben analizar a fondo las fuerzas subyacentes en juego.

Abundando en esta cuestión, Nueno apunta que, mientras que a los minoristas occidentales les cuesta digitalizar sus operaciones físicas, en Asia se da justo lo contrario: muchos minoristas son puramente digitales, sin tiendas heredadas, por lo que el modelo omnicanal les plantea retos específicos relacionados con el establecimiento de puntos de contacto físicos.

¿Una cadena de suministro digital? Just do it

El auge del consumo digital, sobre todo en Asia y Latinoamérica, está revolucionando las estrategias de la distribución minorista para servir a los clientes de forma más rápida y personal, a escala.

Nike, por ejemplo, ha aumentado su inversión en RFID y análisis de datos, así como en robótica y automatización, al tiempo que acerca las fábricas a los consumidores. Además de utilizar sus apps para captar señales de demanda y prepedidos, ha invertido fuertemente en el desarrollo de su propio canal directo al consumidor, pasando de la distribución indiferenciada a entornos en los que puede controlar mejor la experiencia del cliente.

El crecimiento de Nike en lo digital no suplanta sus tiendas. Como explica el CEO John Donahoe, “los clientes no necesariamente quieren comprar online y que les lleven el pedido a casa. Lo que vimos durante la pandemia –y creemos que seguirá así– es que quieren comprar con su dispositivo digital e ir a recoger el pedido a la tienda. O en el caso de productos blandos como la ropa, reservarlos online y probárselos en la tienda. Lo que buscan cada vez más es una experiencia física y digital consistente, integrada, y eso es lo que nos proponemos ofrecerles”.

Consciente de que el viaje del cliente se está volviendo más fluido y omnicanal –u O2O (Online to Offline y Offline to Online)–, Nike ha emprendido recientemente una transformación digital radical de su cadena de suministro, empezando con un programa piloto en Europa. Este paso se debe en parte a la necesidad de satisfacer la expectativa de los consumidores digitales de que los productos se entreguen como mucho en dos días.

Se trata de crear una red multimodal de centros logísticos, en lugar de un único almacén central, para enviar los productos desde ubicaciones más cercanas al consumidor. Basadas en la inteligencia digital, las decisiones logísticas anticipan y recomiendan dónde colocar el inventario para satisfacer la demanda, además de consolidar los envíos tanto como sea posible para apoyar el compromiso estratégico de Nike con la reducción de las emisiones de CO2.

La experiencia de Nike muestra cómo una cadena de suministro digital puede aprovechar la interrelación de las distintas áreas de negocio “para ofrecer productos a bajo coste y de modo conveniente, rápido y respetuoso con el clima”, concluye Donahoe.

FUENTE: el caso “Nike supply chain in the new digital age”, de Joan Jané, Prof. del IESE, y Pedro Ferrinha (MBA ‘21), está disponible en IESE Publishing.

Competencias clave

Gestionar los canales físicos y digitales, fijar las estrategias de precios en un contexto inflacionista, usar la tecnología para personalizar la oferta, minimizar las disrupciones de la cadena de suministro, diferenciar la marca, pasar a un modelo omnicanal y realizar los cambios organizacionales y de personal es necesario para cumplir con las prioridades.

La gestión de todos estos factores en un entorno de negocio de alta incertidumbre hace que la agenda del CEO sea más abrumadora que nunca, tal como ha confirmado una encuesta del IESE a líderes empresariales españoles.

Visto de otra forma, nada nuevo bajo el sol. La historia empresarial en general, y del retail en particular, ilustra la máxima de la supervivencia del más fuerte. “El sector minorista siempre ha sido un reguero de sangre, sudor y lágrimas, lo que obliga a las empresas a ser creativas e innovadoras, o a perecer en el intento”, dice Martínez de Albéniz, haciéndose eco del espíritu del libro de Nueno, Never Normal.

“El proceso de la venta minorista ha experimentado una gran transformación desde el siglo XIX. Las buenas prácticas cambian constantemente debido a los alquileres, la mano de obra y la logística, así como por la aparición de nuevas tecnologías, que transforman tanto la naturaleza del trabajo por realizar como la del formato de tienda ganador. Dada su intricada conexión con las condiciones externas, el sector minorista no ha tenido más remedio que adaptarse o desaparecer”.

El futuro es ‘phygital’

Por Dimas Gimeno

Aunque hemos hablado de omnicanalidad desde 2010, la inmensa mayoría del comercio sigue siendo físico. Conozco empresas que afirmaban ser omnicanales, pero realmente no lo eran. En cambio, lo que vimos fueron intentos de agregar algún componente digital a la tienda física, y no se acababa de llegar a una verdadera visión única e integrada, porque alterar procesos y sistemas existentes, así como seleccionar y formar personas, se hacía cuesta arriba. Sin embargo, lo que nos caracteriza como consumidores es que estamos conectados y no se puede dar la espalda a los canales digitales.

La realidad actual es que el comercio online ha solventado el problema del acceso a bienes y servicios que habían solucionado las tiendas físicas durante siglos. El retail del presente y del futuro debe trabajar dos vectores: la conexión emocional (apostando por marca, producto, servicio, experiencias) y la digital (avanzando en la verdadera integración de canales sin fisuras).

Yo llamo a eso ‘phygital’, que está detrás del lanzamiento de WOW. Más que una tienda multimarca, me gusta definir WOW como una plataforma de experiencia ‘phygital’, que supone una evolución sobre el concepto superado de omnicanalidad. Esta vez, la integración se hace desde la plataforma digital, que incorpora y añade valor a todos los activos físicos (puntos de venta). ¿Qué cambia? La perspectiva. Nos llevamos el entorno digital a la tienda física. ¿Y cómo se hace? Mediante el teléfono móvil. En la app (o en la web que se convierte en app), como clientes, proyectamos lo digital en la tienda física.

El futuro es phygital. Podemos ir con nuestra cesta digital, leer códigos QR y compartirlos, usar las redes sociales, atender una transmisión en vivo (live shopping)… A partir de ahí la experiencia de compra es mucho más rica, porque tanto clientes como vendedores tienen más información de los unos y los otros en sus terminales de venta.

Phygital no es solo para las tiendas más grandes; también se aplica al pequeño comercio. De hecho, la integración puede ser, hasta cierto punto, más fácil cuando el tamaño de la empresa es menor. Aparte de la inversión necesaria, lo importante es que la ambición de la propiedad se traduzca en una auténtica cultura phygital, que llegue a todos los empleados, y que evite fisuras en la experiencia de cliente, tanto si se inicia física o digitalmente.

Dimas Gimeno, expresidente de El Corte Inglés y fundador del concepto de tienda WOW en Madrid, dirige Kapita, que invierte en proyectos tecnológicos e innovadores dentro del sector retail.

Mª Julia Prats, profesora de Iniciativa Emprendedora del IESE, ha publicado «Adopting a retail phygital experience via open innovation: the story of WOW».

Por ello, Martínez de Albéniz y Nueno aconsejan a los minoristas tres competencias imperecederas inspiradas en Hau Lee (Stanford), cuya influyente investigación sobre lo que hacen las empresas realmente extraordinarias para mantenerse a la cabeza de la competencia no ha perdido un ápice de relevancia.

Agilidad. La rápida adopción de innovaciones en la gestión de las tiendas, junto con una estrategia de mercado flexible y oportunista, es decisiva para la supervivencia. Eso no quiere decir que haya que sacrificar una identidad de marca sólida y arraigada en un propósito firme. Significa examinar constantemente el entorno para detectar nuevas necesidades de los consumidores y procesos operacionales, además de ser capaz de responder rápidamente a los cambios repentinos e inesperados de la demanda (Ver “Óscar García Maceiras: ‘Creatividad, emoción y capacidad de sorprender son la base de lo que hacemos‘” ).

Adaptabilidad. Si la agilidad es la capacidad de responder rápidamente a shocks de la demanda, como la pandemia, la adaptabilidad consiste en ajustar sistemas complejos –la cadena de suministro, los activos organizacionales (fábricas, almacenes, logística, tiendas) y las tecnologías– en un tiempo razonable y con la vista puesta en el futuro. El paso al omnicanal, por ejemplo, es algo que los minoristas no pueden ignorar: más pronto que tarde tendrán que empujar sus empresas, personas y culturas en esa dirección.

Alineación. La realidad omnicanal, así como la fusión de los ámbitos físico y digital, precisará la consiguiente combinación de muchas funciones hasta ahora discretas. Marketing, Ventas y Operaciones, por ejemplo, deberán trabajar estrechamente alineadas para reflejar el cambio intrínseco del viaje del cliente (esto surgió en la encuesta a los CEO españoles). Ser ágil y adaptable es mucho más difícil de conseguir sin una alineación organizacional que garantice que todo el mundo rema en la misma dirección.

Esa triple A ayudará a los minoristas a superar cualquier nuevo desafío.

La buena noticia, como observa Nueno, es que el sector minorista sigue mostrando una resiliencia notable: “El futuro no se debatirá solo entre tiendas físicas y comercio electrónico, sino entre qué tipo de tiendas: centros de recogida de mercancías y envío de pedidos online, showrooms, comercios de proximidad, tiendas de experiencia… Las tiendas del futuro no se entienden sin el comercio electrónico, que es inviable sin la eficiencia logística de las tiendas y su capacidad para crear marcas sin grandes inversiones en medios”.

“La recuperación ha puesto de manifiesto que la pandemia no ha creado dos grupos de consumidores: los que volverán a las tiendas y los que seguirán comprando en Internet. Lo que ha creado es una masa crítica de consumidores dispuestos a simultanear ambas modalidades. No se trata tanto de la opción de comercio electrónico en sí como que los consumidores esperan que la haya, por lo que no tendrán ningún futuro quienes nieguen a sus clientes la posibilidad de comprar en el momento y por el canal que quieran. La realidad omnicanal es algo con lo que tendrán que lidiar los minoristas”. ¿Estás preparado?

“Nota sobre planificación por escenarios en entornos de alta incertidumbre: matriz de disrupción”, de Carlos Costa y J. L. Nueno, ofrece un marco para que las empresas desarrollen sus propios escenarios a medio plazo y diseñen planes de acción con los que abordar las principales tendencias de gestión relacionadas con la digitalización, las operaciones omnicanal, la agilidad organizacional, la construcción de marca y la sostenibilidad en un mundo poscovid. Disponible en IESE Publishing.

¿Qué se lleva en el ‘retail’?

02La revolución del ‘retail’

El futuro es VOLÁTIL

Marcas potentes Las presiones inflacionarias benefician en gran parte a los líderes. Recuerda: las marcas que innovan y añaden valor son más resistentes a las recesiones.

Entrega urgente De 48 a 2 horas, los clientes exigen velocidad; a veces, sin necesitarlo. Hay que gestionar los tiempos de espera y las expectativas de los clientes de acuerdo con ello.

Propósito claro Los consumidores quieren saber quién está detrás de cada producto y sus valores. Cultiva un propósito coherente para hacer más sostenible tu negocio.

Choques de demanda En 2020, los supermercados prosperaron y la industria hotelera se desplomó. En un mundo que ya no volverá a ser “normal”, seguiremos viendo picos y valles repentinos en la oferta y la demanda.

El futuro es OMNICANAL

Ladrillo de valor agregado Habrá tiendas a pie de calle convertidas en escaparates para conectar con los consumidores, ayudarles a hacer compras online y recoger productos.

Metaverso Aún estamos lejos, pero la realidad virtual permitirá a las marcas experimentar y aprender de los clientes, que podrán probar los productos a distancia y disfrutar de experiencias sensoriales.

Compra online, recogida en tienda Para aquellos que prefieren la comodidad de comprar online sin esperar en casa para la entrega, el 'retailer' dispondrá de una red de centros de entrega, con lo que ahorrará en logística.

Experiencias Los clientes desean comprar en la tienda y online; tocar los productos y comprar sin probarlos, para devolver luego lo que no les convence. Quieren conveniencia en la venta, la entrega y la devolución. No olvides integrar tus canales online y offline.

El futuro es PERSONAL

Compra local Salvar del cierre a las tiendas del barrio y ahorrar en gasolina añade valor a la compra local. Los grandes también pueden abrir tiendas boutique en vecindarios seleccionados.

Modelos de suscripción Las suscripciones permiten vender desde películas hasta cremas corporales y mimar la experiencia de cliente, pero, como demuestra lo ocurrido con Netflix, cuidado con ofrecer productos indiferenciados. En tiempos de crisis, este es uno de los primeros gastos en recortar.

Fabricación bajo demanda Una excelente oportunidad de eliminar la sobreproducción, la redundancia y el desperdicio en las cadenas de suministro.

Personalización Desde ropa hasta videojuegos, las marcas buscan la opinión de los usuarios para cocrear productos adaptados a sus necesidades.

Óscar García Maceiras: “Creatividad, emoción y capacidad de sorprender son la base de lo que hacemos”

03La revolución del ‘retail’

Óscar García Maceiras se convirtió en CEO de Inditex en noviembre de 2021, poco después de incorporarse a la empresa como secretario general y del consejo. Abogado del Estado, hasta 2005, en su tierra natal, Galicia (donde el grupo tiene sus oficinas centrales), cuenta con una trayectoria de más de veinte años en el ámbito jurídico. Es PDD ‘08 por el IESE y actualmente está cursando un doctorado en Derecho Internacional.

A la probada trayectoria en el sector legal y financiero de Óscar García Maceiras se suma un gran año al frente de Inditex, uno de los principales grupos de moda del mundo, que incluye marcas tan reconocidas como Zara, y cuyo beneficio neto en el primer semestre fiscal de 2022 ha crecido un 41% respecto al mismo periodo del año anterior, alcanzando los 1.794 millones de euros.

En esta entrevista, aborda los principales desafíos y tendencias en la industria de la moda, en un momento en que el entorno y los clientes son especialmente exigentes.

¿Cómo se adaptan a las necesidades y hábitos de compra de los clientes, tan cambiantes?

Vivimos un momento de profunda transformación que nos exige al máximo como industria. Inditex siempre ha tratado de poner las últimas tecnologías disponibles al servicio de su modelo de negocio, porque si algo nos permite la tecnología es, precisamente, hacer mejor lo que hemos hecho siempre: tratar de entender a nuestros clientes y ofrecerles en el momento adecuado los productos que necesitan y desean. Las ventas online de Inditex representan ya un 25% de nuestras ventas totales, y la previsión es que alcancen el 30% muy pronto, en 2024.

Sin embargo, la tienda, hoy, es un espacio tan tecnológico como los canales de venta online. Para Inditex, la tienda física y la tienda online, lejos de competir entre sí, tienen muchas sinergias. Un buen ejemplo de esa estrategia es la flagship de Zara que inauguramos en abril de 2022 en Madrid. Incorpora las últimas tecnologías disponibles al servicio de la experiencia de compra. Por ejemplo, permite que los clientes, a través de la app de Zara, localicen productos en la tienda o reserven un probador. Dispone de cajas de autocobro y de recogida automática de productos comprados online.

Tenemos la gran ventaja de trabajar con un sistema de gestión integrada del inventario, que nos permite preparar y distribuir cualquier pedido online con criterios de máxima eficiencia.

¿Qué factores son claves para el éxito en este sector?

Desde mi punto de vista, en el caso de Inditex hay cuatro: la calidad de la propuesta, basada en una combinación de creatividad y capacidad de escuchar; el esfuerzo continuo por convertir la experiencia de compra en única; la sostenibilidad en toda la cadena de valor y como manera de entender el mundo; y, lo más importante, las personas.

“La tienda, hoy, es un espacio tan tecnológico como los canales de venta online”

Inditex está formado por más de 165.000 personas de 177 nacionalidades, el 76% de los cuales son mujeres que, en 2021, ocupaban el 81% de nuestros puestos directivos. Nuestro principal reto es que todas esas personas, tan distintas entre sí, no pierdan la pasión por su trabajo ni su afán por superarse.

Tan importante es la atracción de talento –con programas específicos de reclutamiento– como su retención, con aprendizaje continuo y con oportunidades de crecimiento. También nos esforzamos por hacer partícipes a los nuestros de la cultura corporativa y los valores de la empresa. El proyecto Changemakers, por ejemplo, consiste en dar la formación y las herramientas necesarias a una serie de empleados para que se conviertan en embajadores de la estrategia de sostenibilidad de la compañía en cada una de las más de 6.400 tiendas de las que disponemos.

¿Qué posición debe ocupar la sostenibilidad?

En Inditex, la sostenibilidad se aplica a todos los procesos, decisiones y proyectos. Seguimos una hoja de ruta muy exigente para lograr un 100% de energías renovables en las operaciones, y la utilización exclusiva de materiales sostenibles. El objetivo es alcanzar las cero emisiones netas en 2040.

Para lograrlo, es imprescindible apostar por la innovación y la investigación, que en nuestro caso se ha materializado en la creación de la plataforma Sustainability Innovation Hub para el desarrollo de nuevos materiales y procesos industriales.

También estamos alcanzando compromisos significativos de compra de fibra reciclada, como el acuerdo de más de 100 millones de euros con Infinited Fiber Company. Colaboramos con organizaciones de referencia y universidades como el MIT, y, recientemente, hemos invertido por primera vez en una startup (Circ, que cuenta con una tecnología que permitirá reciclar productos textiles a gran escala).

¿Cómo pueden las marcas fomentar la responsabilidad social y medioambiental de sus operaciones?

En relación con el sector de actividad del que formamos parte, Inditex se posiciona a diario como agente del cambio. Somos muy exigentes con nuestros proveedores y tratamos de que avancen con nosotros, adaptándose a nuestros estándares, tanto en materia medioambiental como social. Queremos liderar la transformación de la industria a través de una gestión responsable, en colaboración con un buen número de organizaciones (entre ellas, IndustriALL, la federación sindical internacional con la que mantenemos un Acuerdo Marco Global pionero en el sector), que coloca al trabajador en el centro, promueve un continuo diálogo social y garantiza unos estándares laborales óptimos.

¿Cómo se sorprende a un cliente más informado y exigente que nunca?

Nadie tiene una fórmula infalible, pero ayuda mucho tener un modelo en el que permanentemente se escucha al cliente, además de un equipo de diseño de primer nivel, formado por más de 700 profesionales.

Todas nuestras marcas buscan un mismo objetivo: ofrecer el mejor producto. Creatividad, emoción y sorpresa son la base de lo que hacemos y cómo abordamos todos nuestros procesos, desde la experiencia de compra o la estrategia de sostenibilidad hasta la relación con la comunidad y el entorno de trabajo que proporcionamos.

Cambio de sistema

04La revolución del ‘retail’

La transformación del modelo minorista debe impulsarse desde la dirección. La demanda de sostenibilidad por parte de los consumidores es todavía insuficiente como para que los minoristas abandonen el actual modelo de sobreproducción desechable. Eso no significa que el comercio sostenible sea deficitario, sino que requiere una mayor imaginación.

Aquí es donde Claire Bergkamp y Eva Kruse entran en acción. Bergkamp es COO en Textile Exchange y exdirectora de Sostenibilidad Mundial e Innovación en Stella McCartney. Ayuda a los minoristas a mejorar sus prácticas de abastecimiento para reducir las emisiones un 45% para 2030 durante la fase de producción de materias primas.

Por su parte, Kruse, como vicepresidenta sénior de Impacto en Pangaia, trabaja con científicos para desarrollar sustitutos responsables de los materiales de hoy en día, como una alternativa biológica al nailon.

Estas dos grandes defensoras de la sostenibilidad compartieron los grandes cambios que se avecinan en el retail como parte de un curso del MBA del IESE sobre dirección estratégica en el sector del lujo y la moda, impartido por Fabrizio Ferraro, junto con Andrea Baldo, CEO de Ganni.

Según Bergkamp, Kruse y Baldo, esto es lo que depara el futuro a los minoristas.

¿Han dejado las empresas de trabajar para reducir su uso de energía y la huella de carbono?

CB: Las empresas del Tier 1, que rematan los productos y los distribuyen al cliente final, sí han hecho esfuerzos para reducir sus emisiones. Pero este nivel representa solo alrededor del 9% del impacto ambiental general. La gran mayoría del impacto se encuentra en el Tier 2, en el que se fabrican los tejidos, y que representa un 52% de ese impacto. El Tier 3, donde se procesan las materias primas, supone un 15%, mientras que el Tier 4, donde se cultivan y extraen, aglutina un 24%. Por esa razón trabajamos con organizaciones para abordar el principio de la cadena: el cultivo del algodón, la tala de bosques, la transformación de materias primas en fibras… Muchos conocen su Tier 1, pero muy pocos saben nada más allá de eso. Ahí es donde se encuentran los mayores desafíos y oportunidades.

Preferimos hablar de una estrategia Climate+: no se trata solo de reducir las emisiones de gases de efecto invernadero y de reciclar, sino de evitar que se generen deshechos. Es un cambio de sistema.

¿Qué implica el cambio de sistema?

CB: En primer lugar, tenemos que desacelerar el crecimiento. No es algo que guste a las marcas, pero es necesario. En este momento, el crecimiento interanual de nuevas fibras y materiales que entran en el mercado ronda el 3%. Si queremos alcanzar los objetivos de reducción climáticos hay que bajar, al menos, al 1%.

EK: Estoy de acuerdo, debemos desvincular el crecimiento en sí del crecimiento del volumen de nuevos productos.

¿Cómo aumentar la rentabilidad sin crear más productos?

EK: La circularidad es clave. Los modelos de reparación, refabricación, reutilización, reventa y alquiler ofrecen muchas oportunidades. Realizar muchas transacciones de un mismo producto es un negocio emergente para las empresas. Si puedo vender la misma camiseta cinco veces, ¿por qué producir cinco nuevas? Se trata de pensar en cómo crear continuamente más valor, desvinculándolo de la simple producción de más unidades. Esa es la tendencia.

“La circularidad es clave. Esa es la tendencia”

CB: La sustitución de materiales es otra palanca importante, regenerando cosas que ya existen. No me refiero solo a aprovechar residuos; por ejemplo, convertir botellas de agua de plástico en poliéster (que no es reciclable) solo lleva a extender el flujo de desechos en lugar de cerrarlo, que es lo que realmente necesitamos.

Actualmente, solo se recicla alrededor del 1% de los textiles. El poliéster es, de lejos, el material más utilizado en el mundo. Representa alrededor del 52% de todas las fibras usadas anualmente y, aunque el 14% se recicla, procede principalmente de botellas de agua de plástico usadas. Para superar ese 14%, vamos a tener que descubrir una nueva materia prima.

¿Qué incentivos existen?

EK: En Dinamarca, como en otros países, tenemos un plan de retorno de botellas. Pagas un poco más cuando compras bebidas embotelladas, y recuperas ese dinero cuando llevas cada botella vacía a reciclar.

Creo que deberíamos tener sistemas similares para todos los productos, ya sean artículos para el hogar o ropa, porque incentivan a extender su vida útil en lugar de que acaben en vertederos. Aquí es donde realmente necesitamos una regulación que nos exija reciclar mucho más de lo que lo hacemos ahora.

CB: Una nueva legislación ayudaría. En estos momentos, el mayor impulso legislativo se centra en la transparencia, la trazabilidad y la huella, puntos que serán obligatorios en un futuro no muy lejano.

En mi anterior puesto, en Stella McCartney, participé en la huella ambiental del producto para crear una etiqueta en el mundo de la moda similar a la calificación energética cuando se compra un electrodoméstico. En teoría, una calificación de ese tipo va eliminando los peores infractores.

En electrónica, los productos de muy baja calificación han comenzado a desaparecer por completo. Antes, la marca superior era A+++, ahora es A (de una clasificación que desciende hasta la G), por lo que también eleva el nivel. Es cierto que medir la huella de la moda no es tan simple como calcular cuánta electricidad utilizas cuando enchufas un dispositivo.

Como he comentado, lo que realmente necesitamos es un sustituto para el poliéster y el algodón convencional con menor impacto, que mejore la salud de nuestro planeta y que se pague bien a los agricultores. Los legisladores aún están en ello, pero, de una forma u otra, veremos un cambio en la manera en que se regula el mercado.

Los Gobiernos, especialmente en Europa, quieren claridad para proteger a los consumidores, no afirmaciones vagas de que algo es sostenible. Quieren un impacto demostrable, no ecopostureo. La nueva legislación lo está acelerando.

¿Están preparadas las empresas?

CB: Si no sabes dónde o cómo se fabrican tus productos, debes estar alerta. Nos gustaría pensar que eso ya no ocurre, pero todavía hay lugares en el mundo donde se da el caso. Si los CEO se tomaran solo un tercio del tiempo que dedican a comprender su estrategia minorista a entender su impacto, con un conocimiento y control completos de su cadena de valor, la situación sería muy distinta.

¿Preocupa la sostenibilidad a la alta dirección de tu empresa? ¿O la han dejado de lado? ¿Es un mandato de la oficina central? Porque debería serlo. Ya es hora de que toda empresa considere su impacto en las personas y el planeta como un tema prioritario. Los responsables de tomar las decisiones, los CEO, los consejos… deben entenderlo.

“Si no sabes dónde o cómo se fabrican tus productos, debes estar alerta”

EK: La dirección decide hasta dónde quiere llegar en ese sentido. Seamos realistas, la mayoría de los consumidores actúan por precio o conveniencia. Si eligen un atuendo para salir el sábado por la noche, no es porque estén tratando de salvar el planeta, es porque quieren verse bien y llevar algo nuevo. Por esa razón, el cambio tiene que proceder del sector y dirigirse al consumidor, de modo que, compre lo que compre, lo haga de manera responsable.

Desafortunadamente, existe un modelo de negocios muy rentable basado en la sobreproducción, el sobreconsumo y, luego, el descuento. Me gustaría que pudiéramos regular las rebajas en términos del precio más bajo aceptable en relación con la cantidad de superficie, recursos naturales y mano de obra humana explotados en el proceso de producción. Tal vez, así, apreciaríamos su valor real.

¿Son los minoristas de descuento los culpables?

EK: No estoy en contra de producir ropa a un precio más bajo, porque no todo el mundo puede permitirse marcas caras. Debe haber oportunidades para que las familias con menos recursos accedan a los productos. Con la moda rápida, por ejemplo, el problema no es tanto el precio como la parte desechable.

CB: La moda rápida se ha convertido en sinónimo de “asequible y desechable”, si bien estos dos conceptos deben separarse. Creo que hay espacio para la moda asequible, pero no para la desechable, hecha para tirar tras un solo uso. Como sociedad, tenemos que rechazar la idea de que la moda desechable es admisible. Sin embargo, tiene que haber un lugar para la moda asequible hecha de manera responsable.

Los fabricantes deben preguntarse: ¿se va a usar tal producto por mucho o poco tiempo? La durabilidad debería ser su principal enfoque. Si están haciendo prendas básicas, como ropa interior, deben preguntarse: ¿qué ocurrirá con esta prenda después?

Debe existir un modelo de negocio para los productos de uso continuado y repetido, y otro para aquellos que no van a prolongarse más de un par de años o que tienen varios propietarios. Se trata de que los fabricantes amplíen sus responsabilidades y tengan un plan para cada producto.

“La durabilidad de un producto debería ser el principal enfoque de los fabricantes”

AB: Eso impondrá restricciones a los materiales, el modo en que se diseña, la ingeniería de los productos…, para que puedan desmontarse fácilmente y tengan un tamaño apto para más personas. Habrá que tener en cuenta todos estos elementos en la estrategia. Cuanto más se pueda extender la vida útil de un producto, mayor valor o equidad se podrá extraer.

Parece difícil…

CB: Para observar un cambio en el mercado, se necesita tiempo e inversión a largo plazo. Estamos hablando de un proyecto de, como mínimo, dos años, porque quizá debas crear el suministro tú mismo. Un agricultor tarda tres años en hacer la transición de lo convencional a lo orgánico, y debe recibir apoyo en el proceso.

AB: Todas estas acciones eliminarán algún beneficio del sistema. Aumentarán los precios, además de los debidos a la inflación, la guerra y la subida del coste de la energía. No obstante, si aspiramos a una mayor transparencia de los productos, hay que pagar salarios justos, rastrear la procedencia de los productos… e integrar todo ello en el modelo de negocio.

El modelo del futuro consistirá en producir la cantidad justa, en lugar de sobreproducir y generar tantos residuos; girará en torno a la escasez. Hemos creado un problema al vender productos por un euro y permitir que los consumidores piensen que ese es el precio correcto, sin considerar las externalidades negativas. Ahora, tenemos que intentar resolverlo.

Se puede hacer. Hace 20 años, sin el comercio electrónico, nadie imaginaba que compraría un producto sin haberlo probado. ¿Por qué, entonces, no adquirir un producto usado, pero en buenas condiciones? La reventa formará parte del modelo de negocio el día de mañana. En muchos aspectos, necesitamos repensar radicalmente el modelo minorista, y ampliar el valor que podemos extraer de la relación con el cliente de maneras nunca consideradas.

Adaptarse o morir

05La revolución del ‘retail’

Por José Luis Nueno

Si la prioridad número uno para los minoristas durante el apogeo de la pandemia en 2020 fue no cerrar, desde 2021 ha sido cuántas tiendas mantener abiertas y dónde.

La característica más importante de la pandemia es la de haber sido un “acelerador de las tendencias iniciadas mucho antes”, según el profesor de la NYU Stern Scott Galloway. Una de esas tendencias es lo que Galloway llama la Gran Dispersión. ¿Recuerdas que solías trabajar de nueve de la mañana a cinco de la tarde, de lunes a viernes, y dejar las compras para el fin de semana? Hacías un gran viaje a un centro comercial o un hipermercado, los conocidos como “destinos” de compra.

Ahora, el trabajo, las compras y el entretenimiento se han desagregado, escapando a las limitaciones de tiempo y espacio. Ante esa realidad pospandemia, coincido con Galloway en que todas las marcas necesitan establecer una relación directa con el consumidor. ¿Qué significa eso?

Innovación. En tiempos inflacionarios, los distribuidores quieren mantener sus costes bajo control, por lo que muchos evitan las inversiones en marca blanca y la experimentación con nuevos productos.

Ahora bien, la crisis ha demostrado que los clientes, aún en situaciones económicas complicadas, optan por las marcas líderes cuando hay calidad y una potente cadena de suministro detrás. Hay que encontrar el equilibrio entre ser conservador a corto plazo y atraer clientes con ofertas innovadoras que generen lealtad a largo plazo.

Inflación. Los problemas en la cadena de suministro iniciados en 2020 derivaron en un aumento de los costes en 2021; algo que los consumidores no han percibido hasta 2022. Ahora, fabricantes y minoristas están traspasando ese incremento, y todas las categorías presentan precios más altos. A estas alturas, los retailers deberían haber ajustado el coste-precio, pero ¿cuánto tiempo podrán los consumidores seguir pagando más? Las ventas están cayendo y estamos entrando en recesión.

Una vez más, las marcas capaces de innovar y diferenciarse a precios asequibles estarán mejor posicionadas para superar este ciclo. Cuando se resuelva la crisis ucraniana, el efecto en la economía mundial puede ser similar al repunte producido tras la introducción de las vacunas.

Hay que encontrar el equilibrio entre ser conservador a corto plazo y atraer y retener clientes con ofertas innovadoras a largo plazo

Desglobalización. Durante los últimos dos años, los retailers que podían han acercado sus cadenas de suministro para evitar interrupciones. Las tensiones geopolíticas, el resurgimiento del nacionalismo y la preocupación por la huella de carbono han acelerado esa tendencia. También los clientes han acercado su lugar de compra, llevados por la dispersión de la demanda mencionada anteriormente.

Los consumidores pueden comprar online, pero quieren ver, tocar y recoger personalmente sus productos. Conscientes de ello, los hipers se están mudando al vecindario. Las grandes cadenas deben decidir si realmente necesitan mantener dos o tres tiendas en una misma vía comercial. La pregunta es: ¿en qué podrían convertirse?

Omnicanalidad. La respuesta es convertir las tiendas excedentes en espacios comerciales rediseñados. Antes, el consumidor solía descubrir online una marca, y acudir a la tienda para adquirirla; ahora, compra online y descubre y prueba nuevas marcas en la tienda.

El auge del comercio electrónico no elimina la necesidad de tiendas físicas, las reinventa: son la mejor manera de crear conocimiento de marca y trasladar los costes logísticos al cliente. Así, la tienda se convierte en almacén, sala de exposición, centro de experiencia, punto de entrega de compras online e incluso cocina fantasma, tendencia en el ámbito de la comida a domicilio. Esas cocinas compartidas preparan pedidos efectuados a través de apps agregadoras para restaurantes de distintas marcas, y los entregan a los clientes del vecindario.

Directo al consumidor (DTC). Vender a través de agregadores como Amazon puede dar más visibilidad, pero reduce los márgenes y la capacidad de conseguir datos. Para ser rentable, al menos la mitad de tus ventas online deben ser directas al consumidor, vendiendo a través de tu propia plataforma.

Es probable que aumenten tus costes logísticos, ahora bajo mayor presión, porque necesitarás tu propia red, pero, en general, el DTC te proporciona más control sobre los márgenes y tu relación con los clientes.

En este mundo que ya no volverá a ser “normal”, los retailers deben acostumbrarse a un estado de disrupción permanente. Algunas de las medidas adoptadas para hacer frente a la pandemia (más espacios al aire libre, rediseñados para reducir las aglomeraciones y mejorar la circulación, así como zonas de entrega) demuestran la capacidad del sector para cambiar su mentalidad rápidamente. Hay que mantener ese espíritu flexible y resiliente, porque solo hay una normalidad en los negocios: adaptarse o morir.

José Luis Nueno es profesor de Dirección Comercial en el IESE y titular de la Cátedra Intent HQ de Cambios en el Comportamiento del Consumidor. Autor de Never Normal (2022) y Directo al consumidor (2020).

Este especial se publica en la revista IESE Business School Insight 162. Consulta todo su contenido en el sumario.

Este contenido es exclusivamente para uso individual. Si deseas utilizar este material en clase, puedes adquirir las copias que necesites tanto del report como de la revista completa en formato PDF mediante IESE Publishing.